- Vanaf 2024 wordt de maximale hypotheek mogelijk gekoppeld aan het energielabel.

- Hoe energiezuiniger de woning, hoe hoger de maximale hypotheek.

- De totale lening moet wel binnen het maximale bedrag blijven dat je mag lenen ten opzichte van de woningwaarde.

- Lees ook: Hoger energielabel voor je huis: deze stappen kun je zetten om energierekening te drukken en een woning aantrekkelijker te maken voor verkoop

De maximale hypotheek wordt in 2024 mede bepaald door het energielabel van de woning. Althans, zo luidt het voorstel van demissionair minister van Volkshuisvesting Hugo de Jonge dat door verschillende ministeries wordt uitgewerkt.

In principe geldt: hoe hoger het energielabel, des te meer je kan lenen. En met een laag energielabel bestaat de mogelijkheid om extra te lenen voor het verduurzamen van de woning.

Geldverstrekkers berekenen de maximale hypotheek met leennormen die elk jaar worden vastgesteld door budgetvoorlichtingsinstantie Nibud. Hierin bepalen de financieringslastpercentages het maximale bedrag van het inkomen dat naar woonlasten mag gaan.

Gaat het voorstel door, dan geldt per 1 januari 2024 dat bij het berekenen van de financieringslast rekening wordt gehouden met het energieverbruik van het label dat aan de woning is gekoppeld.

Energielabels voor gebouwen variëren van A tot en met G, waarbij G voor een hoog energieverbruik staat en A voor een laag verbruik. Het A-label varieert daarbij van A+ tot A++++ waarbij het bij de laatste gaat om een energieneutrale woning.

Bij een A+++-woning wordt uitgegaan van een verbruik tot 50 kWh per vierkante meter terwijl bij label G het verbruik op 380 kWh per vierkante meter ligt. Bekijk hier wat verschillende soorten woningen in 2019 aan energie verbruikten per energielabel.

Lagere hypotheek met laag energielabel

Wie volgend jaar een woning koopt met energielabel E, F of G kan, als het voorstel doorgaat, in principe minder lenen dan nu. Want in de huidige berekening van de maximale hypotheek wordt rekening gehouden met energielabel C.

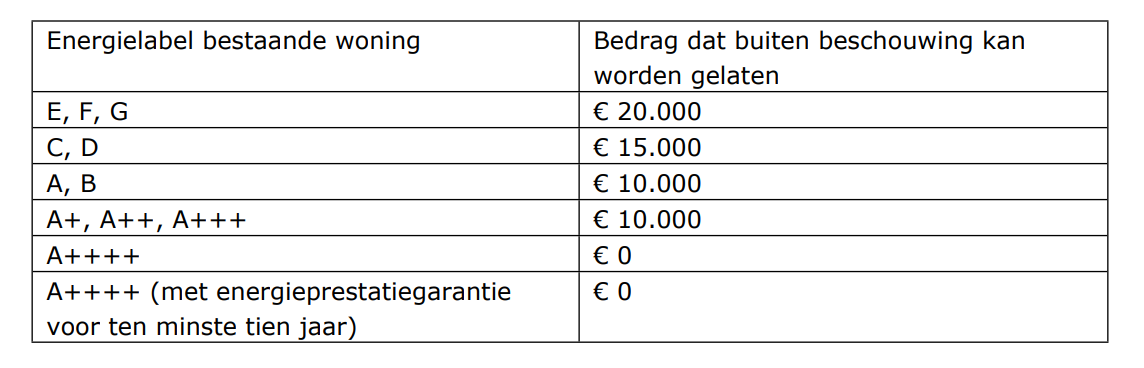

Maar daar staat tegenover dat kopers van woningen met een E, F of G label tot 20.000 euro onder voorwaarden extra kunnen lenen, mits ze het extra bedrag besteden aan verduurzaming van de woning. Ze kunnen het geld in een bouwdepot stoppen voor energiebesparende maatregelen, zonder dat dit bedrag wordt meegenomen in de berekening van de maximale hypotheek.

De mogelijkheid voor speciale duurzaamheidsleningen neemt af voor kopers van woningen met hogere energielabels en zakt naar 0 euro bij energieneutrale woningen (A++++), zoals de onderstaande tabel uit het voorstel toont.

Extra lening voor verduurzamen woning

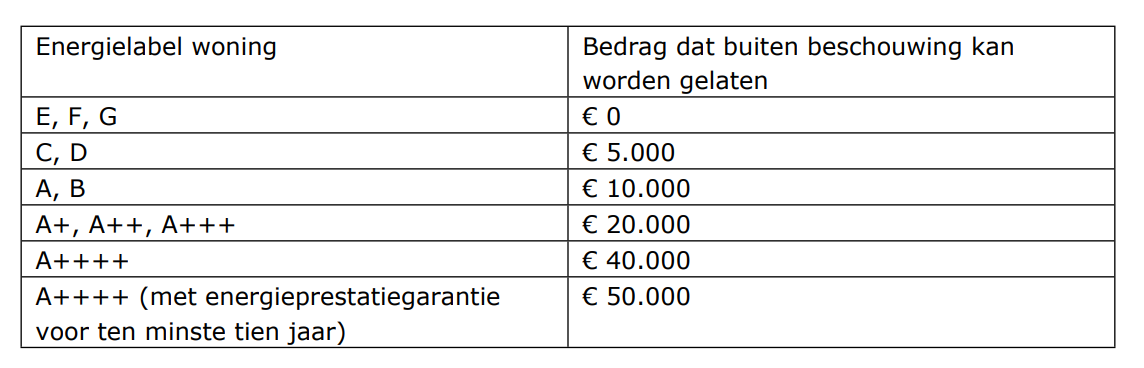

Voor kopers van woningen met energielabel C of hoger geldt daarnaast dat bij het berekenen van de financieringslast een bepaald bedrag niet meegerekend wordt, waardoor de maximale hypotheek hoger uitvalt.

Het komt erop neer dat de maximale hypotheek afhankelijk van het energielabel tot 40.000 euro hoger kan uitvallen. En zelfs 50.000 euro als bij een energieneutrale woning (A++++) een energieprestatiegarantie voor ten minste tien jaar is afgegeven, zo toont de onderstaande tabel.

Hogere hypotheek bij hoger energielabel

Het idee hierachter is dat huiseigenaren met een energiezuinige woning lagere energielasten hebben en dus meer geld overhouden voor de hypotheeklasten. Uiteraard zijn er ook woningen zonder energielabel. In dat geval mogen geldverstrekkers 10.000 euro lenen voor het treffen van energiebesparende maatregelen.

Kort gezegd zijn er dus twee varianten:

- Je hebt een energielabel C t/m A++++ (al dan niet met energieprestatiegarantie van 10 jaar) waarmee de maximale hypotheek 5.000 euro tot 50.000 euro hoger kan uitvallen.

- En/of je kan 10.000 euro tot 20.000 euro extra lenen voor het verduurzamen van de woning als die energielabel G t/m A+++ heeft. Of 10.000 euro voor energiebesparende maatregelen als de woning geen energielabel heeft.

Gros van de woningen heeft C- of D-label

Ongeveer 40 procent van de koopwoningen heeft energielabel A of B, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Dat betekent dat bij een groot deel van de huizenkopers de hypotheek 10.000 euro hoger kan uitvallen dan de inkomenstoets in eerste instantie toelaat. Het gros van de koopwoningen heeft een C- of D-label waarmee de maximale hypotheek 5.000 euro kan worden opgekrikt.

De rest van de koopwoningen kampt met energielabel E, F of G waarmee de maximale hypotheek volgend jaar lager kan uitvallen dan nu, en waarbij je in principe niet meer mag lenen dan de inkomenstoets toelaat. Maar waarbij je wel gebruik mag maken van een extra lening voor verduurzaming.

Voorbeeld: Woning kopen energielabel B

Hoe kunnen de regelingen uitpakken in de praktijk? Dat laat Van Bruggen Adviesgroep zien met een voorbeeld waarbij twee starters een woning met energielabel B kopen van 400.000 euro.

Ze hebben wat gespaard en hebben een hypotheek nodig van 390.000 euro. Met de huidige rente van 4,3 procent komt de maximale hypotheek uit op 384.000 euro, wat in eerste instantie dus niet voldoende is.

Maar 10.000 euro mag buiten beschouwing blijven, omdat ze een woning met energielabel B kopen. Wat erop neerkomt dat 10.000 euro wordt opgeteld bij de maximale hypotheek die daarmee uitkomt op 394.000 euro.

Van Bruggen voorziet dat starters, die doorgaans grotendeels of volledig afhankelijk zijn van een hypotheek bij de aankoop van een woning, een grote voorkeur zullen hebben woningen met gunstige energielabels.

Het is een al langer een trend dat huizenkopers op het energieverbruik van woningen letten, zeker nadat de energieprijzen fors stegen.

Voorbeeld: Extra lenen voor verduurzaming

Als het aan de overheid ligt gaan kopers van een woning met een lager energielabel verduurzamen. Om dat te stimuleren kan iemand met energielabel E, F of G 20.000 euro extra in een bouwdepot stoppen om energiebesparende maatregelen te nemen. Of 10.000 euro bij C- en D-labels en 5.000 euro bij A- (tot A+++) en B-labels.

Van Bruggen neemt hetzelfde stel starters als voorbeeld. De twee verdienen elk 40.000 euro. Ze kijken naar een woning van rond de vier ton, maar dit keer stuiten ze op een exemplaar met energielabel F.

Uit onderzoek van Brainbay blijkt dat slecht geïsoleerde woningen goedkoper zijn, waardoor de woning die het stel op het oog heeft waarschijnlijk rond de 377.000 euro zal kosten.

Het stel heeft hetzelfde bedrag aan eigen geld en hun maximale hypotheek zou uitkomen op 384.000 euro. Daarmee hebben ze dus voldoende om de woning te kopen, maar ze moeten rekening houden met behoorlijk hoge maandelijkse energielasten. Om de woning van F-label te verduurzamen naar B-label, hebben ze 19.000 euro nodig.

Omdat ze nog een bedrag aan eigen geld hebben, is een hypotheek van 390.000 euro nodig om energiebesparende maatregelen te nemen. Dat kan volgens de nieuwe leennormen. Immers, ze mogen 384.000 euro lenen op basis van hun inkomen plus 19.000 euro die buiten beschouwing wordt gelaten omdat die wordt gebruikt voor verduurzaming.

Hypotheek ten opzichte van de woningwaarde

De hypotheek van 390.000 euro die het stel afsluit valt ook nog binnen de grenzen van de loan to value, ofwel het bedrag dat geleend mag worden ten opzichte van de woningwaarde.

Standaard mag 100 procent van de woningwaarde worden geleend, maar als je energiebesparende maatregelen neemt mag het 106 procent zijn. Het stel mag in dat opzicht dus bijna vier ton lenen in plaats van de 377.000 euro die de woning waard is.

Hierbij moeten we opmerken dat in dit voorbeeld het stel minder gelukkig was geweest als ze de volledige maximale hypotheek nodig hadden. Ze mogen 384.000 euro lenen op basis van hun inkomen plus 19.000 euro voor energiebesparende maatregelen.

Het totaal van 403.000 euro komt wél boven het bedrag uit dat geleend mag worden ten opzichte van de woningwaarde, namelijk 399.620 euro (106 procent van 377.000 euro).

Omdat het koppel eigen geld inbrengt hebben ze 390.000 euro nodig in plaats van 403.000 euro, waarmee ze binnen de grenzen van de loan to value blijven. Maar in de praktijk kan het bedrag aan maximale hypotheek plus de lening voor energiebesparende maatregelen dus beperkt worden door de loan to value.

Geen hypotheek bij energielabel F of G?

Als het voorstel doorgaat zal het energielabel en dus het energieverbruik van de woning een nog grotere rol gaan spelen dan het nu al doet. Het heeft al invloed op de verkoopbaarheid van de woning en de verkoopprijs en straks dus ook op de financierbaarheid.

Volgens Van Bruggen Adviesgroep is er grote kans dat je over een aantal jaar niet meer bij alle geldverstrekkers een hypotheek kan krijgen voor een woning met energielabel F of G. Of ze schroeven de rente voor deze woningen op.

Het omgekeerde is nu al het geval. Voor energiezuinige woningen kun je een rentekorting krijgen van 0,1 tot 0,15 procent.